[2024年4月17日更新]

高配当株投資家が常に求めるのは、信頼性の高い収益と安定した配当です。

その両方を提供しているのが、通訳・翻訳サービスの「サイマル」や上場企業向けディスクロージャー事業を展開する株式会社TAKARA&COMPANY(7921)です。

この会社は、連続増配を続けることで知られ、特に長期投資家からの信頼を得ています。

今期の予想配当額は1株あたり80円で、配当利回りは2.85%に達し、安定した株主還元を実現しています。

利回りが微妙だと思ったそこのアナタ!

この企業は年々増配してくれているので、今買っておけば将来的には利回りが大きくなっていきますよ!

この記事では、TAKARA&COMPANY(以下、TACARAと略す)の魅力に迫り、なぜ高配当株として注目されるのかを掘り下げていきます。

TAKARA&COMPANYの配当状況

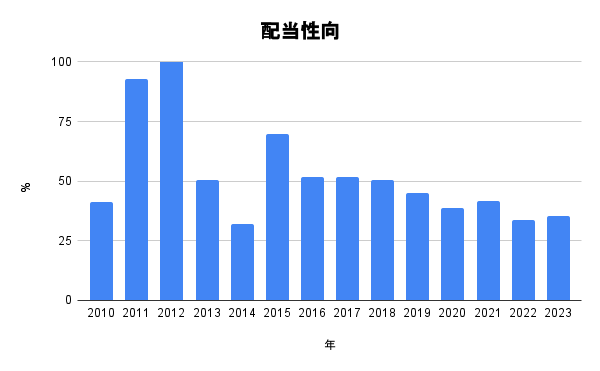

IR BANKのデータ

まずはIR BANKと呼ばれる企業の財務情報サイトから1株あたりの配当金と配当性向を見てみましょう

分析結果

1株配当に関して2013年には一旦下がったものの、他の年では増配傾向を維持しています

また、配当性向は2011,2012年には90-110%台と高すぎる値を出しているものの、ここ10年はむしろ減少気味であり、配当が安定してきていると言えますね

配当性向は減少気味なのに配当額が増加傾向にあるということは、配当に回せる余剰資金がどんどん増えてきていることが分かりますね

TACARAの配当方針は株主重視!

TACARAの公式HPに記載されている配当方針は以下のようになっています

配当方針

配当金 = 安定配当金 + 業績連動配当金

- 安定配当金:普通配当部分を安定配当としています。

- 業績連動配当金:当期純利益が前期を上回った場合、増益要因等を勘案の上、余剰キャッシュフローの範囲で実施いたします。(毎期洗替え)

[引用元:TACARA&COMPANY 配当金・配当政策]

以上の方針から「TAKARAは安定的な配当金はつけた上で儲かったらその分上乗せするよ」と宣言しています

最低限の配当金は保証されているということなので、高配当株投資家にはうれしいですね。

TAKARA&COMPANYはどんな会社?

TACARAの概要を以下の3点にまとめてみました

1.多角的な事業展開と安定した経営基盤

TAKARAは、ディスクロージャー関連事業や通訳・翻訳事業を筆頭にWebサイト制作やアプリ制作、PR・M&A支援などの様々な事業に手を出しており、利益の分散を行っています

こうすることでどれか1つの事業がコケても全体で見ると安定するように上手く事業分散しています

その甲斐があってか、7期連続で過去最高益を更新する見通しであり、安定した経営基盤を示しています。

因みに「ディスクロージャー」とは企業が投資家や株主に企業の事業内容を公開することを指します

翻訳事業とディスクロージャー事業を持つことによって、海外から日本、日本から海外に向けて上場したい企業に対して事業内容やIR(財務情報)を公開するお手伝いをしています

2.国内外での幅広いネットワーク

東京本社を中心に、シンガポール等の国内外に多数の事業所を持ち、グローバル展開して事業を推し進めています

2020年3月にベネッセから買い取った「サイマル社」を通じて通訳・翻訳事業の拡大させ、言語によるコミュニケーションをサポートし、国内外の官公庁を含めた様々な企業に対応しています

3.将来への事業投資も欠かさない

先ほど紹介した通訳・翻訳事業において、AI翻訳システム開発や会議やミーティングにて同時通訳を可能とする「interprefy」の開発など市場のニーズにしっかり応えた事業投資を行っている

言語の壁がある限り、翻訳は必要な事業ですので今後も安定的な需要はありそうですね!

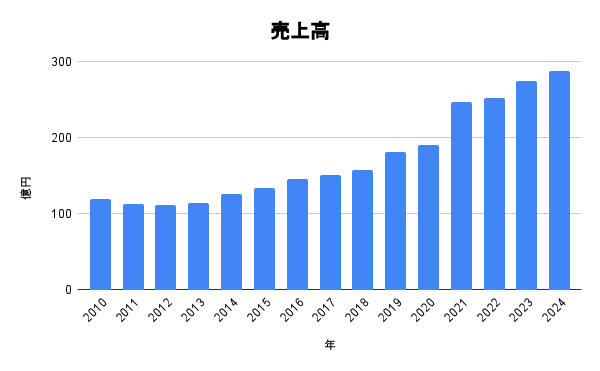

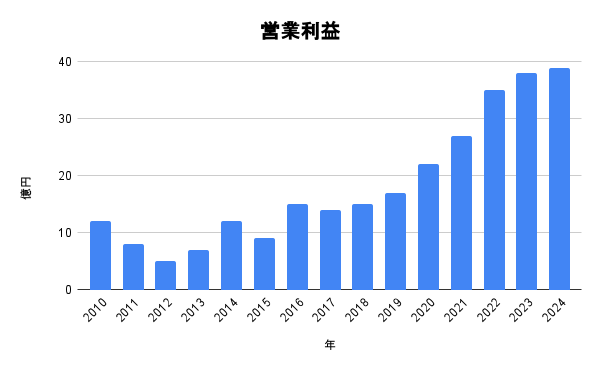

TAKARA&COMPANYの安定性

IR BANKデータ

売上高・営業利益のデータを見てみましょう

分析結果

売上高と営業利益の両方とも右肩上がりであり、順調に利益を上げていっていますね

現在ニュースでも話題になっている通り、割安な日本株に対して海外投資家から資金が集まってきており、その時に日本企業の翻訳された財務資料を読むはずですよね

そういったことを考慮するとTAKARAをはじめとしたIRの翻訳に特化した企業の仕事は今後も増えていくと考えられます!

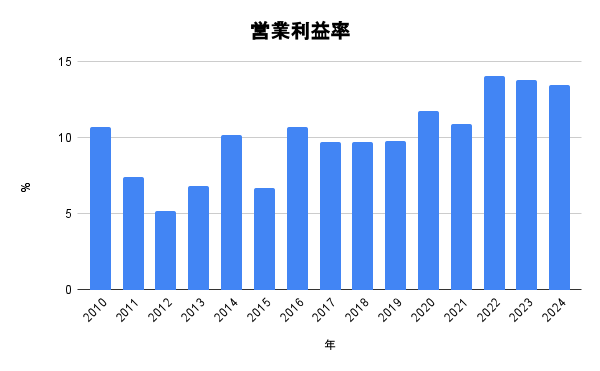

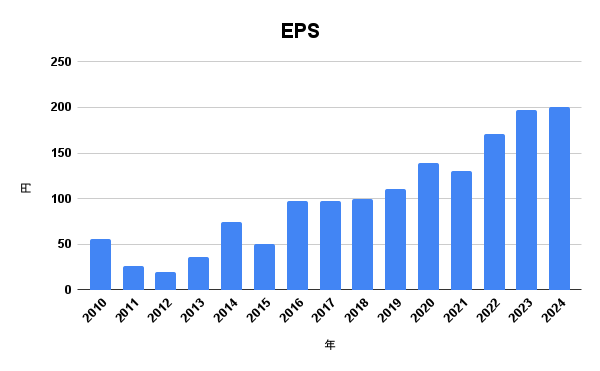

TAKARA&COMPANYの総合的な財務状況はいかに

最後に

・営業利益率

・EPS(1株当たりの純利益)

・自己資本比率

・営業CF

・現金等

を確認しましょう

IR BANKデータ

分析結果

これらのデータから

・営業利益率

基本的に右上がりであり、平均値の5%を超えているうえに現在も伸び続けているため、翻訳・ディスクロージャー関連事業が好調である証でしょう

・EPS(一株当たり利益)

右肩上がりで順調に利益を上げ続けています

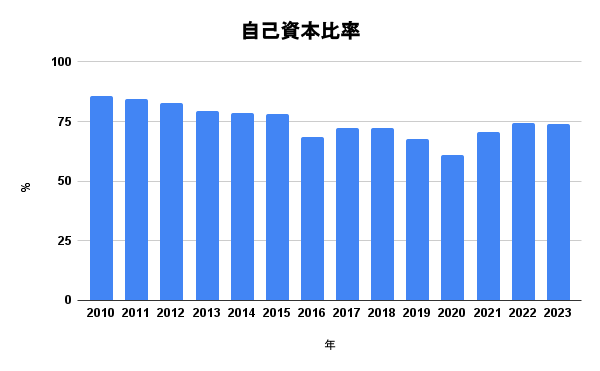

・自己資本比率

2008年と比較して直近では70%台まで落ちているもののまだ全然高い水準であり、未来への投資のために一時的にキャッシュを減らしている可能性もあるため、心配する必要はないと思われます

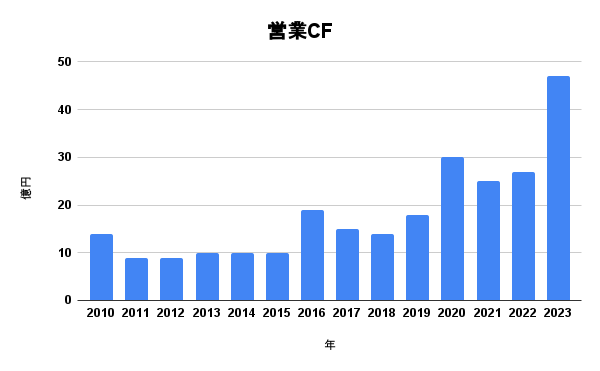

・営業CF(営業キャッシュフロー)

急激な伸びはないもののじわじわと営業CFを増やしていますね

翻訳・ディスクロージャー関連事業は事業内容から急激な伸びは期待できないものの、安定した需要はあり続けると考えられるため長い目で見守りましょう

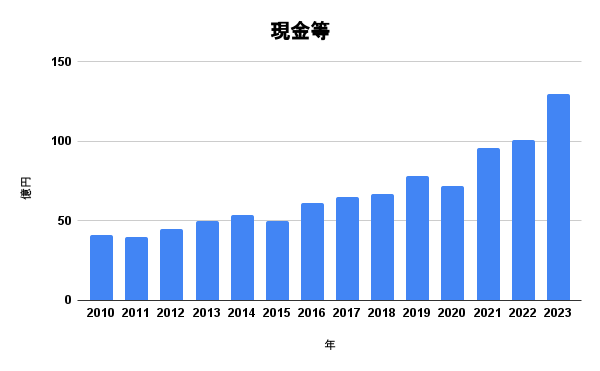

・現金等

右肩上がりで増加し続けるため、キャッシュ(現金)は潤沢で増配や将来への投資も十分に可能な状態にあります

TAKARA&COMPANYの配当金に関するまとめ

いかがでしたか。

TAKARAが提供する翻訳サービスは、海外投資家が日本企業の情報を理解する上で非常に役立つと言えます

今後の需要増で利益を伸ばしていき、それに伴って配当金も伸びていくでしょう!

「私が重視する高配当株の条件」が何か分からない人は以下の記事を参考にしてください。

この記事が高配当投資に興味のある方の参考になれば幸いです。

今後もおすすめの銘柄を紹介していきますので、ぜひチェックしてください!

引用:IR BANK(アクセス日:2024年4月17日)